共働き世帯が増える中、住宅購入の際に注目されているのが「ペアローン」です。ペアローンとは文字通り夫婦・パートナーなど二人が共同で住宅ローンを組む方法の一つであり、通常のローンとは異なる特徴を持っています。

全ての人にあてはまる制度ではありませんが、二人とも収入がある場合は将来の資金計画を考えるうえで選択肢の一つとなります。ここでは、ペアローンとは具体的にどのような仕組みなのか、その基本を分かりやすく解説します。

ペアローンとは?

ペアローンとは、一つの住宅を購入する際、二人でそれぞれ個別の住宅ローンを組み、返済していく方法です。

一人の名義で単独のローンを組むのではなく、合計二本のローン契約を同時並行で進めるのが最大の特徴です。ペアローンを契約する場合、それぞれが自分の借り入れ分の債務者(借主)となります。

購入した物件の所有権は、それぞれのローンの負担割合に応じて二人の共有名義で登記される仕組みです。

ペアローン4つのメリット

住宅の購入を検討する際、夫婦で力を合わせてローンを組む「ペアローン」は、単独ローンにはない多くの利点を持っています。

ここでは、ペアローンを利用する際の主要なメリットを詳しく解説します。

①単独よりも大きな借入金額を実現できる

ペアローンは夫婦それぞれが個別にローン審査を受けるため、世帯全体の借入可能額を大幅に増やすことができます。

例えば夫と妻がどちらも年収1,000万円かつ片方の名義でローンを組む場合、35年ローンで年収の25%程度を返済に充てるとすると、借入可能額の上限は8,000万円程度です。しかし、ペアローンを利用すれば、理論上の借入可能額は1億6,000万円程度に増加する計算になります。

このように、単独の収入だけでは希望する物件の金額に届かない場合でも、二人の収入を合算して審査に通すことで、より高額なローンを組む(住宅の選択肢が広がる)ことが可能になります。

②それぞれが「住宅ローン控除」を利用できる

ペアローンでは、それぞれがローンの契約者となるため、二人とも住宅ローン控除の対象となります。

住宅ローン控除を利用すると、年末のローン残高の0.7%を所得税などから最大13年間控除できるため、このメリットは非常に大きいです。単独ローンに比べ、二人分の控除を受けられるペアローンは世帯全体での節税効果を最大化でき、実質的な返済負担を軽減する効果が期待できます。

ただし、この住宅ローン控除の制度は購入する物件によっては利用できない場合があります。あらかじめ条件を確認しておきましょう。

③それぞれで返済条件を自由に設計できる

ペアローンは契約が2本に分かれているため、それぞれが自身のローンについて、借入金額、返済期間、金利タイプなどを個別に設定できます。

例えば、「夫は金利上昇リスクを避けたいから固定金利」「妻は返済額を抑えたいから変動金利」といった形で、金利タイプを分けてリスクを分散することも可能です。また、将来の収入減少の可能性(育児など)を考慮し、夫婦間で借入金額の割合や返済期間に差をつけるといった、柔軟な資金計画を立てることができます。

ペアローンの利用条件や、選択できる返済条件の設定などは銀行によって異なるため、こちらも事前に確認する必要があります。

ペアローン4つのデメリット・リスク

ペアローンは多くのメリットがありますが、単独ローンとは異なる特有のリスクやデメリットも存在します。契約後に後悔しないよう、事前にしっかりと確認しておきましょう。

①諸費用が割高になる可能性がある

ペアローンはそれぞれが個別にローン契約を結ぶため、契約が2本になります。その結果、「融資手数料」「登記費用」など契約にかかる諸費用が単独ローンを組む場合よりも増える可能性があります。

とはいえ、1億円以上の住宅でも単独ローンとペアローンの諸費用の差は20万円程度と、支払総額を考えるとそこまで大きな負担ではないケースがほとんどです。

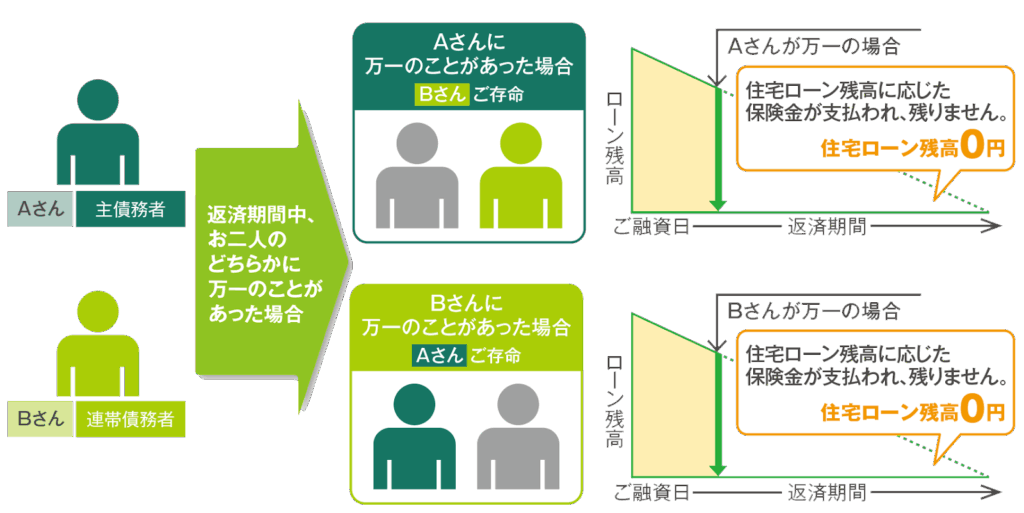

②万が一の際にも片方のローン返済が残る

ペアローンでは通常のローンと同様、契約者が死亡・高度障害状態になった場合にローンが全額完済される「団信(団体信用生命保険)」に加入するのが一般的です。しかし、団信が適用されるのは、亡くなった当人のローン残債のみです。

例えば夫が亡くなった場合、夫のローンは完済されますが、妻のローンはそのまま残ります。どちらか一方の身に何かがあった場合、売却して新しい住まいを購入するなど事前に万が一を想定したプランニングが必要になります。

万が一に備えるプランも

最近では万が一の事態に備えるプランを提供している銀行も存在します。

例えば、三井住友銀行の「クロスサポート」では、ペアローンでどちらか一方に万が一のことがあった場合に両方のローン残高を0円にすることが可能です。

保証が充実している分、通常の住宅ローンより金利が高く設定されていますが、ペアローンのリスクへの備えをより万全にしたい方はそうしたプランを検討するのもおすすめです。

③贈与税が発生するリスク

ペアローンは契約が二つに分かれているため、贈与税に関する知識がないままローンを組むと、夫婦間で財産の無償移動(贈与)があったとみなされて課税されてしまう可能性があります。

ただ、ローン契約時に税理士からアドバイスをもらうことが多いため、実際に意図せず贈与税が課されてしまうケースは稀です。

贈与税が発生するケースとして、主に以下が挙げられます。

所有割合と負担割合の不一致

夫婦で借り入れたローン額の割合と、物件の所有権登記(持分)の割合が一致していない場合、贈与とみなされます。

例えば、夫3,000万円、妻2,000万円(負担割合は6:4)でローンを組んだものの、上記のルールを知らず「所有権登記では持分割合を5:5に設定してしまった」といったケースが稀にみられます。

この場合、夫は本来より少ない割合(50%)しか所有権を持てていないため、夫から妻へローンの差額分(この例では妻の所有権超過分10%相当500万円)が贈与されたと判断され、課税対象となるリスクがあります。

代位弁済(肩代わり返済)

何らかの事情で一方が相手の返済分を代わりに支払った場合には代理弁済とみなされ、年間110万円の基礎控除額を超えると課税対象となります。

また、一方が自己資金で相手のローンを一括繰上返済した場合も、代位弁済(贈与)とみなされるため注意が必要です。

ただし、事前に司法書士へ相談すれば贈与税の課税リスクはほとんどありません。ローンを組む際に信頼できる司法書士を頼ることが大切です。

④ ライフイベントによる収入減少リスク

ペアローンは夫婦二人の収入を前提として返済計画を立てるため、場合によっては単独ローンよりも収入減少リスクが高まります。

例えば、出産・育児による離職や休職、あるいはどちらかの転職・病気などによってどちらか一方の収入が大きく減った場合、残された一方が二人分の返済を負担しなければなりません。前述したように代位弁済した場合は贈与税の課税対象となる可能性もあるため、十分に注意しなければなりません。

将来のライフプランを慎重に見据えた上で、無理のない返済計画を立てることが重要です。

ペアローンの返済シミュレーション

ペアローンを利用した場合の実際の返済計画をシミュレーションしてみましょう。

物件価格:1億円

ローン期間:35年

世帯年収:2,000万円(夫・妻それぞれ年収1,000万円)

リスク分散のため、夫は変動金利・妻は10年固定金利を選択したと仮定します。

毎月の返済額と総返済額

夫婦それぞれで金利タイプが異なるため、借入金額は同額(5,000万円)でも返済額に差が出ます。

| 項目 | 夫(変動金利 0.925%) | 妻(10年固定 2.20%) | 世帯合計 |

|---|---|---|---|

| 毎月の返済額 | 138,506円 | 169,325円 | 307,831円 |

| 年間返済額 | 1,662,072円 | 2,031,900円 | 3,693,972円 |

| 35年間の総返済額(概算) | 約5,817万円 | 約7,112万円 | 約1億2,929万円 |

| 利息総額(概算) | 約817万円 | 約2,112万円 | 約2,929万円 |

上記の計算は、ローン完済まで金利が全く変わらなかった場合の仮定です。今回のシミュレーションでは夫が選択した変動金利の方が返済総額が1,000万円ほど少なくなる計算になりましたが、金利が上昇した場合は返済総額の差が逆転することも考えられます。

住宅ローン控除の効果

新築住宅・中古リノベーション物件(買取再販住宅)を購入した場合、最大13年目までは住宅ローン控除が利用できます。(2025年時点での情報)

控除額は毎年年末のローン残高に基づいて決定されるため、今回は先ほどの返済シミュレーションをもとに残高から控除額を算定します。

| 年数 | 夫の年末残高 | 夫の控除額 | 妻の年末残高 | 妻の控除額 | 世帯年間控除額 |

|---|---|---|---|---|---|

| 1年目 | 49,579,620円 | 347,057円 | 48,879,520円 | 342,157円 | 689,214円 |

| ・・・ | |||||

| 13年目 | 44,413,284円 | 310,893円 | 33,366,021円 | 233,562円 | 544,455円 |

| 合計 | – | 約406万円 | – | 約358万円 | 約764万円 |

13年間で約764万円の減税効果を見込めることが分かります。

リスクを把握し、適切にペアローンを活用する

「ペアローン」は、単独ローンでは届かない高額な借入を実現し、夫婦それぞれが住宅ローン控除を利用できるという大きなメリットがあります。特に共働き世帯の住宅購入では主な選択肢の一つになるでしょう。

しかし、借入可能額が大きくなる分、将来的な返済不能のリスクなどを慎重に検討する必要があります。将来のライフイベントや収入変動を見据え、「借りられる額」ではなく「無理なく返せる額」を基準に借入割合を設計することが重要です。

必要に応じて税理士や専門家へ相談し、借入前にしっかりと計画を立てましょう。