「中古マンションを買いたいけれど、何から手をつけたらいいのかわからない」「住宅ローンや手続きの順番が複雑で不安」。決して安い買い物ではないマイホーム購入の前にきちんと手順を知り、慎重に進めたいという方も多いのではないでしょうか。

この記事では、中古マンションを住宅ローンで購入する際の流れを計8つのステップで徹底解説します。

不安なく購入を進められるよう、各ステップで必要な具体的なアクションと注意点を分かりやすく解説します。

村上広宗

パックシステムSL課課長。不動産仲介会社での経験を活かし、SUUMOなどのポータルサイトの運用・直販事業に携わる。

宅地建物取引士・住宅ローンアドバイザー・猫/犬との住まいのアドバイザーを保有。

①資金計画・物件の条件をまとめる

中古マンションの購入プロセスは、自分が「どんな暮らしをしたいか」と「出せる予算はいくらか」をはっきりさせるところから始まります。

優先順位を決める

物件選びで意外な落とし穴となるのが、家族間での認識の相違です。

例えば、パートナーが「周辺の治安」や「日当たりの良さ」を最優先している一方で、もう一人が「購入価格」や「内装のデザイン」にこだわっているとします。この状態のまま内覧へ行きます。一方が「日当たりがよくて落ち着いている」として気に入った物件をもう一方が反対してしまい、話が平行線のまま進まなくなってしまうことがあります。

後悔しない住まい探しのためには、家族全員が納得し、同じ方向を向いて検討を進めることが不可欠です。まずは、立地、間取り、広さ、築年数、周辺環境といった多岐にわたる項目について、家族一人ひとりが「これだけは譲れない」と思う条件を1位から3位まで書き出して、お互いに共有してみましょう。

「返せる額」から予算を決める

中古マンションの予算は、銀行が提示する「貸し出しの限度額」ではなく、「無理なく返済できる額」を基準に決めることが大切です。一般的に、借入限度額は35%程度といわれていますが、返済負担額を収入の20%以下(もしくは年収の7倍以下)を目安にするのがよいでしょう。年収の7倍程度

例えば、年収1,000万円で35年ローンの場合は7,000万円程度が基準になります。共働きのご家庭はペアローンの利用を前提として、二人の収入を合算して予算を決めることも可能です。

②物件探しをする

資金計画と希望条件の整理が済んだら、いよいよ実際の物件探しです。①で整理した条件に合致する情報を集めましょう。

エリアを絞り込む

まずは、現在の職場と将来のライフスタイルから希望のエリアをおおよそ決めておくと、物件の目処がつきやすくなります。

「職場から45分圏内」「〇〇線沿いの閑静な住宅街」といった、移動時間や環境を軸に候補の市区町村を複数ピックアップします。

「子どもの学区を変えたくない」「実家の近くへ引っ越したい」など、明確な目的がある場合は、その特定のエリア内で重点的に調べましょう。

住みたいエリアの相場を知る

効率よく物件を探すには、インターネットで相場観を養いつつ、不動産会社を「情報ソース」として活用するのも効果的です。

ネット情報は手軽ですが、未公開物件や値下げ情報といったリアルタイムな情報は、不動産会社からしか得られないためです。なるべく広い範囲で情報収集を行うことで、より自分に合ったマンションが見つかりやすくなります。

実際に物件を検討する際は、図面上の価格だけでなく、「築年数」「眺望」「階数」「広さ」に加え、「リフォーム・リノベーションの有無」を確認し、その費用も含めて相場と比較することが重要です。

一人ひとりの暮らしに寄り添うリノベーションマンションで、より快適な住まいを。

パックシステムでは、中古マンションのリノベーションを通じて「便利で」「スマートな」都心での暮らしをサポートします。

HPでは購入可能なリノベーション済み物件を掲載中!

売主物件のため手数料無料です。

③内見をする

気になる物件が見つかったら、いよいよ現地で内見を行います。内見時は不動産を所有する会社、もしくは仲介会社を通じて申し込みが可能です。

内見では、図面や写真だけでは分からない物件の情報と管理体制の良し悪しを徹底的に確認することが重要です。

複数物件を見学する

既に購入したい物件を絞り込んでいたとしても、複数の物件を見学するのがおすすめです。より理想に近い物件に出会える可能性が高まります。

例えば、「A物件は日当たりが良いが駅から遠い」「B物件は築年数が新しいが共用部の管理が行き届いていない」といった具体的な比較軸が生まれます。

また、物件を見てみると入居後の生活を具体的にイメージしやすくなるため、最初に決めた条件を考え直すきっかけにもなります。自分の目で見て比較検討することで、本当に優先すべき条件を確認できます。

チェックすべきポイント

内見の際は、以下の点に注意するのがおすすめです。

| 眺望、日当たり | 採光・通風を妨げる建物が近くにないか。各部屋の日当たり |

| 広さ | 家族全員が快適に生活できる広さか |

| 設備機能 | キッチン、トイレ、給湯器など、住宅設備機器の機能が十分か(特にリフォームされていない物件の場合) |

| 共用部 | 管理体制が適正に機能しているか、管理組合の長期修繕計画や積立金の状況ゴミ置き場の状況、マンションの掲示板 など |

| 周辺環境 | スーパー・コンビニなどの買い物スポットや、学区・幼稚園、夜間の治安 |

上記の条件を全て満たす物件は当然、相場よりも高くなります。

つまり、条件を満たす=全ての人にとって良い住宅、とは限りません。裏を返せば、これらの条件のいずれかが満たされていない物件は、相場より安くなるということです。

あらかじめ設定した優先順位と照らし合わせ、満たしていない条件を許容できるかどうか、実際に見て確認することも重要です。

④購入申し込みをする

内見を経て購入したい物件が決定したら、いよいよ購入に向けた具体的な手続きに入ります。この段階では、購入の意思表示と住宅ローンの事前審査を同時に進めます。

買付証明書の提出は迅速に

内見後、購入の意思が固まったら、仲介会社を通じて(もしくは売主に直接)買付証明書を出します。中古マンションは基本的に先着順なので、人気物件は早く購入者が決まってしまいます。迷っている間に他の申込が入ることもあるため、できるだけ迅速に提出しましょう。

住宅ローンの事前審査

購入申し込みと並行して、必ず住宅ローンの事前審査を申し込みましょう。

事前審査では、金融機関により申込者の年収、現在の借入状況、勤続年数、過去のクレジットカードやローンの返済履歴などの信用情報が厳しくチェックされます。

結果が出るまでには数日から1週間程度かかるため、時間に余裕を持って申し込むようにしましょう。個人事業主の場合は直近3期分の確定申告書・決算書、納税証明書等も必要になるため、さらに時間がかかる可能性があります。

事前審査の基準は金融機関によって異なるため、複数の金融機関の審査を同時に受けておくのもおすすめです

融資の確実性を高めることができ、その後の本審査もスムーズに進められます。

⑤売買契約を結ぶ

購入申し込みと住宅ローンの事前審査を通過し、売主側との価格や条件の交渉がまとまれば、いよいよ法的な手続きである売買契約の締結に進みます。

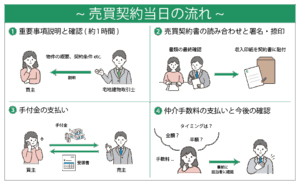

売買契約の前には、宅地建物取引士による重要事項説明が行われるケースが多いです。それぞれの内容を事前に確認しておきましょう。

重要事項説明

売買契約を結ぶ前に、宅地建物取引士が行う「重要事項説明書」に関する説明を聞く必要があります。

ここでは、物件の権利関係・法令制限、管理費/修繕積立金、設備やインフラの状況、代金・精算・手付金、ローン特約、契約不適合責任、告知・ハザード情報、インスペクション等を宅建士が書面で説明します。疑問があれば、この場で解消しましょう。

書類を受け取ったら、特に「法令上の制限(再建築の可否など)」や「管理費・積立金の状況」といったお金と法に関わる項目に目を通しておきましょう。

署名・捺印

重要事項の説明を受けた後、いよいよ売主と買主が売買契約書の読み合わせを行い、内容の最終確認に移ります。売買契約書は取引に関するすべての約束事を法的に確定させるものであり、購入時の最も重要な書類でもあります。

契約書全体を通して、重要事項説明書や事前交渉で合意した内容が正確に反映されているかを確認しましょう。

手付金を支払う

売買契約書への署名・捺印が完了したら、買主から売主への手付金の支払いと、不動産仲介会社への仲介手数料の支払いを行います。

手付金は、現金または振込で契約当日に用意しておく必要があります。支払った手付金は、最終的に物件残代金の一部に充当されます。

手付金とは

手付金は、契約後の自己都合によるキャンセル(手付解除)が生じた場合の保険としての役割を果たします。額としては物件価格の5%〜10%が一般的です。

売買契約後も、以下の条件を満たせば契約解除が可能です。

| 買主(購入側)の都合で解除する場合 | 買主が支払った手付金を放棄することで契約を解除できる |

| 売主(売る側)の都合で解除する場合 | 売主は受け取った手付金の倍額を買主に支払うことで契約を解除できる |

仲介手数料の支払い

不動産仲介会社を通じて中古マンションを購入した場合、仲介手数料を「契約時」と「引渡し時」の二回に分けて支払うケースが多いです。

法定で定められた仲介手数料の上限額は、「(売買価格の3%+6万円)× 消費税」です。この上限額の半分を契約時に支払うことになります。

なお、売主が直接販売している「売主物件」を購入した場合、この仲介手数料はかかりません。

⑦住宅ローンの本審査を申し込む

売買契約を結び、手付金を支払った後すぐに住宅ローンの本審査に申し込みます。

本審査には売買契約書、収入証明書など、多くの書類が必要なので、不動産会社と連携して必要な書類をできるだけ早く集めて提出しましょう。

本審査に必要な書類

申し込む金融機関や申込者の属性によって必要な書類が異なる場合もありますが、一般的には以下のような書類を用意することになります。

- 本人確認書類(運転免許証・パスポート・マイナンバーカードなど)

- 源泉徴収票

- 所得証明書・住民税決定通知書

- 不動産売買契約書

- 重要事項説明書

- 工事請負(変更)契約書

⑧最終手続き・入居

住宅ローンの本審査に通過したら、いよいよ物件の引き渡しと残代金の決済といった最終手続きに進みます。

住宅ローン契約の締結

本審査通過後、引渡し日の数日(銀行の営業日で数えて3~5日程度)前に、融資を受ける金融機関と正式なローン契約(金銭消費貸借契約)を結びます。買主は金融機関から融資を受ける義務を負い、金融機関は買主に資金を貸し出す義務を負います。

契約では、借入金額、金利、返済期間などを確認します。契約書の内容を十分に理解した上で署名・捺印しましょう。

ちなみに、本審査に落ちた場合に備えて「ローン特約」という条件を契約書に入れることも可能です。ローン特約が適用された場合、万が一本審査に落ちてしまった場合に解約できます。こうした条件が適用されるかどうかもしっかり確認しましょう。

引渡し当日

引き渡し日には、売主・金融機関・司法書士・仲介会社の担当者などが集まり、以下の手続きを行います。

| 融資の実行・決済 | 買主の口座に借り入れる住宅ローンの資金が振り込まれる(売主に物件の残りの代金と、固定資産税などの精算金を振り込む) |

| 所有権移転登記 | 物件の所有権を売主から買主へ移す登記手続きを正式に依頼 |

| 抵当権設定登記 | 融資を受けた金融機関のために、物件に抵当権(担保)を設定する登記手続きを依頼 |

| 仲介手数料の支払い(残金) | 不動産仲介会社に対し、契約時に支払った半金を除く残りの手数料(50%)を支払います。 ※仲介会社を通じて購入した場合 |

| 鍵の引き渡し | 売主から買主へ、物件の鍵や承継する関連書類などが手渡されます。 |

鍵の引き渡しをもって、物件の所有権と占有権が完全に買主に移ります。ここまでの手順が全て終わったら購入までの手続きが終わり、「入居」という扱いになります。

中古マンション購入を成功させるには

中古マンションの購入は、多くの方が初めて経験する大きな決断です。購入の手順において最も大切なのは、「焦らないこと」と「情報に踊らされない冷静さ」です。

良い物件はたくさんありますが、完璧な物件は存在しないか、相場に見合わない価格になっていることがほとんどです。無理のない返済額を基準にした予算と、本当に譲れない条件を基準に、自分の目で見て判断することが重要になります。

ネットで見つけた情報に一喜一憂するのではなく、常に一歩引いた視点を持ち、納得のいく形で理想の住まいを手に入れましょう。